Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

Le cautionnement en assurance est un outil essentiel pour sécuriser vos contrats et inspirer la confiance des donneurs d’ordre. Que ce soit pour un projet de construction, une licence professionnelle ou un appel d’offres public, il garantit l’exécution des obligations tout en protégeant les bénéficiaires. Dans cet article, découvrez en détail les types de cautionnements, leurs obligations légales, les risques à éviter et les étapes clés pour les obtenir efficacement.

Le cautionnement en assurance est un contrat de garantie financière unique qui implique trois parties :

Contrairement à une assurance traditionnelle (comme l’assurance automobile ou habitation), le cautionnement ne vise pas à couvrir un risque personnel du contractant. Il sert plutôt de garantie de performance ou de conformité. Si le contractant fait défaut, l’assureur paie le bénéficiaire, puis se retourne contre le contractant pour recouvrer les sommes. Autrement dit, l’assureur agit comme un garant temporaire, mais le risque final repose toujours sur le contractant.

Ce mécanisme est très répandu dans les secteurs où l’exécution des obligations contractuelles doit être sécurisée. Dans les appels d’offres publics, par exemple, il est impensable de remporter un contrat sans présenter un cautionnement valide. De même, certaines professions réglementées exigent un cautionnement pour obtenir ou renouveler leur licence.

Pour maîtriser le langage propre à ce domaine, il est indispensable de comprendre les termes spécifiques tels que « soumissionnaire », « bénéficiaire », « exécution » ou encore « prime de cautionnement ». Consultez notre glossaire du cautionnement pour clarifier ces notions essentielles.

En résumé, le cautionnement en assurance n’est pas une simple formalité administrative : c’est un outil fondamental qui inspire la confiance, protège les bénéficiaires contre les risques financiers et ouvre des portes aux entreprises qui souhaitent décrocher des contrats importants.

Le cautionnement en assurance est bien plus qu’une simple exigence contractuelle ou réglementaire. Il joue un rôle stratégique dans la sécurisation des engagements, la protection des parties impliquées et l’accès à des projets de grande envergure. Comprendre son importance permet de mieux saisir pourquoi il est incontournable pour les entreprises, les entrepreneurs et même certaines professions réglementées.

Pour le bénéficiaire, qu’il s’agisse d’un maître d’ouvrage, d’un organisme public ou d’un client privé, le cautionnement représente une garantie financière solide. En cas de défaillance du contractant, l’assureur caution indemnise immédiatement le bénéficiaire, puis s’occupe de récupérer les sommes auprès du contractant. Cela évite au bénéficiaire d’engager des recours longs et coûteux devant les tribunaux.

Par exemple, dans un contrat de construction de 1 000 000 $, un cautionnement d’exécution de 500 000 $ permet de financer la reprise des travaux sans attendre un jugement. Ce mécanisme protège directement le projet contre les interruptions et les dépassements financiers imprévus.

Dans les appels d’offres publics, ce dispositif est obligatoire pour prévenir les risques liés aux entrepreneurs peu fiables. Sans ce filet de sécurité, les gouvernements ou les municipalités seraient exposés à des pertes importantes si un entrepreneur abandonnait un chantier ou livrait un travail non conforme.

Pour le contractant, disposer d’un cautionnement délivré par une compagnie d’assurance réputée est un gage de sérieux et de crédibilité. Cela prouve au bénéficiaire que l’entreprise est solide financièrement, qu’elle respecte ses engagements et qu’elle est soutenue par un assureur de confiance.

Par exemple, un entrepreneur qui souhaite participer à un projet de 800 000 $ devra fournir un cautionnement de soumission représentant 10 % de l’offre (soit 80 000 $). Cette garantie prouve à l’acheteur qu’en cas de sélection, le soumissionnaire signera le contrat et respectera ses obligations. Sans ce cautionnement, il serait écarté d’office de l’appel d’offres.

En outre, le cautionnement ouvre la porte à des projets plus ambitieux. Une entreprise capable de présenter plusieurs cautionnements simultanément démontre une santé financière solide et une gestion responsable, ce qui lui permet de se démarquer face à ses concurrents.

Le cautionnement réduit également les risques de litiges. Lorsqu’un projet est couvert par un cautionnement, toutes les parties ont un intérêt direct à respecter les délais et les conditions contractuelles pour éviter les pénalités et les appels en garantie. Cela instaure un climat de confiance et incite à une meilleure discipline contractuelle.

Enfin, le cautionnement agit comme un puissant avantage concurrentiel. Les entreprises capables de fournir des cautionnements rapidement et en continu gagnent la confiance des donneurs d’ordre. Elles sont perçues comme des partenaires fiables, capables de livrer des projets sans risques financiers pour leurs clients.

En résumé, le cautionnement en assurance n’est pas seulement une exigence administrative : c’est un véritable levier de croissance et de sécurisation des affaires. Pour approfondir la préparation et la mise en place d’un dossier solide, découvrez les étapes clés d’une demande de cautionnement.

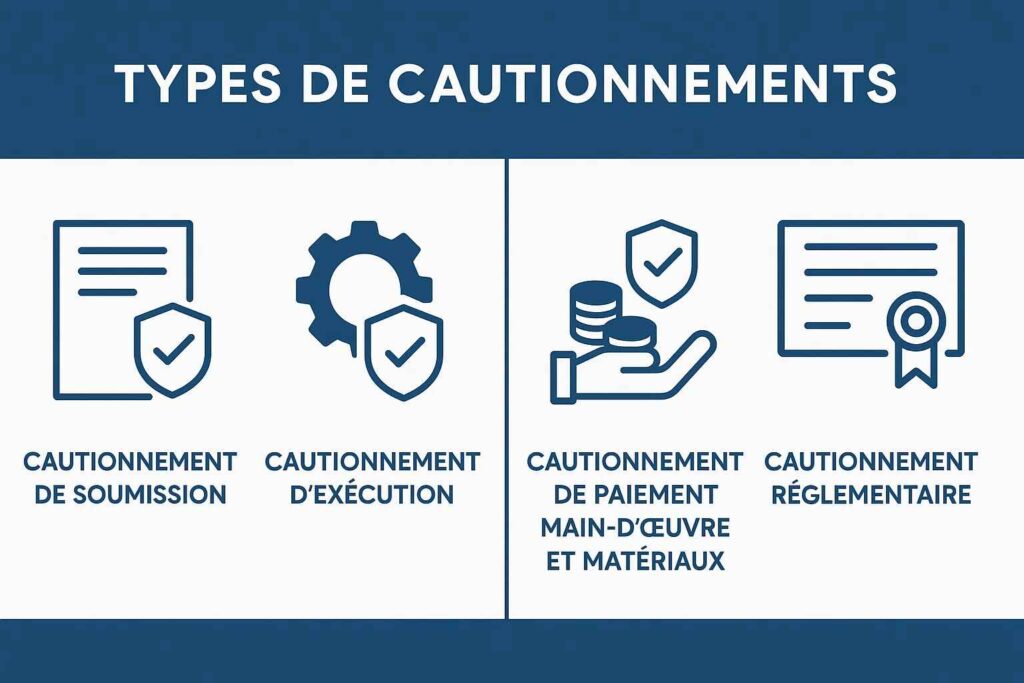

Le cautionnement en assurance regroupe plusieurs catégories qui répondent chacune à des besoins spécifiques. Selon l’Association canadienne du cautionnement (ACC), les cautionnements les plus courants incluent les garanties de soumission, d’exécution, de paiement et les cautionnements réglementaires. Voici leur fonctionnement détaillé, leurs objectifs et des exemples concrets d’utilisation.

Le cautionnement de soumission est exigé dans les appels d’offres pour prouver la capacité et la volonté d’un entrepreneur à signer un contrat s’il est sélectionné. Il protège le bénéficiaire si le soumissionnaire refuse de signer ou retire sa proposition après avoir été choisi.

Selon l’ACC, ce cautionnement couvre généralement 10 % de la valeur de la soumission et rassure les donneurs d’ordre sur le sérieux de l’entrepreneur.

Exemple : Un entrepreneur dépose une soumission de 500 000 $ pour un projet public et présente un cautionnement de soumission de 50 000 $. S’il se rétracte après attribution, l’assureur verse cette somme au maître d’ouvrage pour compenser la perte.

Pour maximiser vos chances d’obtenir un cautionnement, préparez vos documents comme décrit dans notre checklist des documents essentiels.

Le cautionnement d’exécution garantit que le contractant mènera le projet à terme conformément aux termes du contrat. Si l’entrepreneur fait défaut, l’assureur finance l’achèvement des travaux ou indemnise le bénéficiaire pour engager un autre entrepreneur.

L’ACC précise que ce cautionnement représente souvent 50 % à 100 % de la valeur du contrat. Il est obligatoire dans la majorité des marchés publics au Canada pour sécuriser les investissements publics.

Exemple : Pour un contrat de 1 M$, un cautionnement d’exécution de 500 000 $ assure la reprise du chantier en cas de défaillance du contractant initial.

Ce cautionnement protège les sous-traitants, ouvriers et fournisseurs impliqués dans un projet en garantissant qu’ils seront payés même si l’entrepreneur principal fait défaut. Il est souvent exigé avec le cautionnement d’exécution dans les projets publics.

L’ACC souligne son rôle crucial pour éviter les retards causés par des litiges de paiement, en maintenant la chaîne de production fluide et sans interruption.

Exemple : Sur un chantier de 750 000 $, si l’entrepreneur principal ne paie pas ses sous-traitants, l’assureur prend en charge les dettes dues afin de sécuriser la continuité des travaux.

Pour mieux comprendre les acteurs impliqués (preneur, bénéficiaire, caution), consultez notre guide sur les rôles dans le cautionnement.

Certains secteurs exigent des cautionnements réglementaires pour protéger le public contre les pratiques abusives ou non conformes. Ils sont courants dans les domaines où les consommateurs sont vulnérables ou où des licences professionnelles sont nécessaires.

Ces garanties ne sont pas liées à un projet unique, mais sont imposées par les autorités de réglementation pour protéger les consommateurs et renforcer la conformité professionnelle.

Outre ces catégories principales, l’ACC cite aussi des cautionnements commerciaux spécifiques pour des besoins particuliers :

Pour explorer la liste complète et détaillée de ces garanties, référez-vous directement au site officiel de l’Association canadienne du cautionnement.

Chaque cautionnement a un objectif précis : sécuriser une soumission, garantir l’exécution d’un contrat, protéger les travailleurs ou encadrer des professions réglementées. Choisir le bon type de cautionnement est crucial pour respecter les exigences contractuelles et éviter des refus qui peuvent bloquer un projet.

Pour aller plus loin dans votre compréhension et éviter les erreurs fréquentes lors de la demande, découvrez notre article sur les erreurs de présentation auprès des assureurs.

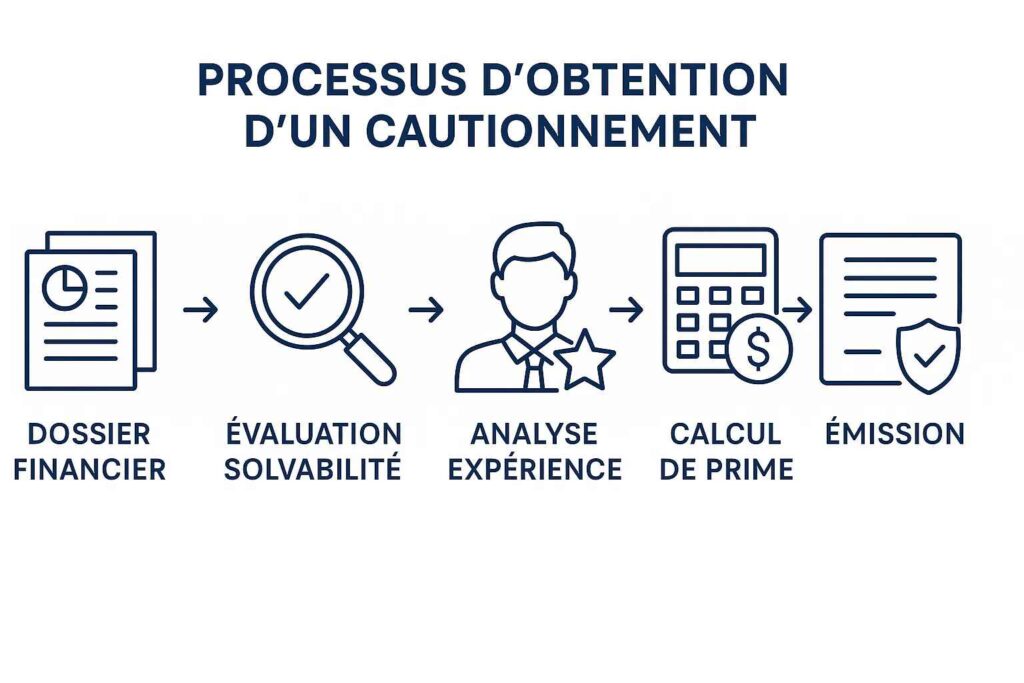

Obtenir un cautionnement en assurance est une démarche encadrée et rigoureuse. Les assureurs spécialisés en cautionnement appliquent des critères stricts pour évaluer la solvabilité, la réputation et la capacité du contractant à exécuter ses obligations. Voici un guide étape par étape pour réussir votre demande de cautionnement.

La première étape consiste à présenter un dossier financier solide. Les compagnies de cautionnement analysent en détail vos états financiers afin de mesurer votre capacité à assumer les risques du projet. Votre dossier doit inclure :

Une bonne présentation est cruciale pour éviter des retards. Consultez notre checklist des documents pour les assureurs afin de constituer un dossier irréprochable.

L’assureur évalue plusieurs indicateurs financiers clés, comme :

Ces indicateurs démontrent votre stabilité financière et votre capacité à exécuter vos engagements. Découvrez comment analyser vos ratios financiers pour mieux vous préparer.

Les assureurs ne se basent pas uniquement sur vos chiffres. Ils évaluent aussi :

Un entrepreneur expérimenté avec des références solides obtiendra plus facilement un cautionnement qu’une entreprise nouvelle ou mal structurée.

Selon le projet ou la licence visée, le montant du cautionnement varie. Par exemple :

Le choix du bon type de cautionnement est crucial pour répondre aux exigences contractuelles et réglementaires. Consultez l’Association canadienne du cautionnement pour explorer les différentes options disponibles.

La prime de cautionnement est généralement comprise entre 1 % et 3 % du montant garanti. Par exemple :

Le taux dépend de votre profil de risque : plus vos finances et votre historique sont solides, plus votre prime sera faible.

Une fois approuvé, l’assureur émet le document de cautionnement qui peut être transmis au bénéficiaire. Ce document est juridiquement contraignant et engage les trois parties (preneur, bénéficiaire, assureur).

De plus en plus d’assureurs utilisent des plateformes numériques permettant de signer et de délivrer les cautionnements en ligne, réduisant ainsi les délais d’obtention.

Obtenir un cautionnement une première fois est une chose, mais maintenir une capacité régulière en est une autre. Pour conserver la confiance de votre assureur et élargir vos limites de cautionnement :

La demande de cautionnement exige préparation, transparence et rigueur. En bâtissant un dossier bien structuré et en comprenant les attentes des assureurs, vous maximisez vos chances d’obtenir rapidement la garantie nécessaire pour vos projets ou votre licence professionnelle.

Pour approfondir la préparation de votre dossier et démontrer votre solidité financière, consultez notre guide sur l’analyse financière pour prouver votre capacité à la caution.

Le cautionnement en assurance est encadré par un cadre juridique strict visant à protéger à la fois le bénéficiaire, le preneur (contractant) et l’assureur. Au Québec, ces obligations sont définies principalement aux articles 2333 à 2366 du Code civil du Québec (CCQ), ainsi que par les normes imposées par l’Autorité des marchés financiers (AMF) pour les assureurs agréés. Ces règles garantissent la transparence, la sécurité et l’équilibre entre les parties.

L’assureur caution s’engage juridiquement à indemniser le bénéficiaire en cas de manquement du preneur. Cet engagement repose sur des conditions strictes :

Ce fonctionnement illustre que le cautionnement est une forme de crédit contingent et non une assurance traditionnelle : l’assureur ne supporte pas la perte finale, mais avance les fonds pour protéger le bénéficiaire.

Le preneur, qui sollicite un cautionnement, doit respecter plusieurs obligations :

Pour éviter des erreurs coûteuses, découvrez les erreurs de présentation à éviter auprès des assureurs.

Le bénéficiaire doit lui aussi respecter certaines règles pour conserver le droit de réclamation sur le cautionnement :

Selon le CCQ, tout contrat de cautionnement doit inclure :

Sans ces mentions, le cautionnement peut être jugé invalide par un tribunal.

L’AMF supervise les compagnies d’assurance offrant des cautionnements. Elle veille à ce que les assureurs disposent d’une solidité financière suffisante pour honorer leurs engagements. De plus, elle impose des règles de transparence, comme l’obligation d’émettre des documents clairs et compréhensibles pour les preneurs et bénéficiaires.

Le non-respect de ces obligations peut entraîner des litiges, des pénalités financières, voire l’invalidation du cautionnement. Par exemple, un entrepreneur qui omet de préciser la durée d’un cautionnement dans le contrat pourrait voir sa garantie refusée par le bénéficiaire.

Pour une compréhension pratique de ces obligations et éviter des litiges, consultez notre article sur la responsabilité limitée de la caution et ses implications.

Le cautionnement en assurance est un outil puissant pour sécuriser les contrats et inspirer la confiance, mais il comporte également des risques importants pour le preneur s’il n’est pas bien compris. De nombreux entrepreneurs commettent des erreurs qui peuvent entraîner des conséquences financières graves, voire compromettre leur entreprise. Voici les principaux pièges à éviter et les solutions pour s’en protéger.

L’une des erreurs les plus courantes consiste à considérer le cautionnement comme une assurance classique. En réalité, le cautionnement fonctionne comme un crédit conditionnel : si l’assureur doit payer une réclamation, il se retournera contre le preneur pour récupérer la totalité des sommes versées.

Exemple : Un entrepreneur a dû rembourser 120 000 $ à son assureur après un appel en garantie, car il n’avait pas livré les travaux conformément au contrat. L’assureur a payé le bénéficiaire, puis a exigé un remboursement intégral du preneur, mettant ainsi son entreprise en difficulté.

Un cautionnement doit toujours préciser un montant maximum garanti et une durée déterminée. Sans ces limites, vous risquez de rester engagé indéfiniment ou pour des sommes illimitées.

Exemple : Une caution illimitée a conduit un entrepreneur à devoir rembourser des dettes accumulées sur plusieurs projets non prévus initialement, car la clause n’était pas plafonnée.

Un autre piège fréquent est de soumissionner à des projets dont la taille dépasse largement vos capacités financières ou techniques. Même si le cautionnement est accordé, tout défaut d’exécution déclenche une réclamation qui vous expose à un remboursement intégral.

Avant de vous engager, il est indispensable de calculer votre fonds de roulement requis pour assumer les coûts d’un projet.

Les assureurs attendent une transparence totale. Ne pas informer votre compagnie de cautionnement d’un retard, d’un litige ou d’un changement majeur dans le projet peut aggraver votre situation en cas de réclamation.

Par exemple, un entrepreneur qui a caché un litige en cours avec un sous-traitant a vu son assureur limiter son soutien financier, ce qui a fragilisé son dossier et conduit au refus de cautionnements futurs.

Le non-respect des exigences légales et administratives (documents incomplets, absence de mises à jour financières, non-renouvellement des licences professionnelles) peut entraîner l’annulation pure et simple du cautionnement.

Pour éviter ce piège, utilisez notre checklist des documents requis et assurez-vous de fournir des informations précises et à jour.

Lorsqu’une réclamation est faite contre votre cautionnement, votre assureur indemnisera le bénéficiaire mais exigera ensuite un remboursement. Si vous ne disposez pas des liquidités suffisantes, cela peut entraîner :

Ces situations sont fréquentes chez les entrepreneurs qui ne prennent pas en compte la responsabilité financière liée au cautionnement.

Le cautionnement en assurance est un outil essentiel mais exige une gestion prudente. Une mauvaise compréhension ou une négligence peut avoir des impacts graves sur votre situation financière et votre réputation professionnelle. Pour éviter les pièges les plus fréquents, consultez notre article sur les mythes courants autour du cautionnement et assurez-vous de bien comprendre vos responsabilités avant de signer.

Un entrepreneur général a décroché un contrat public de 800 000 $ grâce à un ensemble de cautionnements bien préparés. L’assureur, convaincu par ses états financiers solides et ses références, a émis rapidement les garanties nécessaires. Résultat : le projet a été mené à bien sans aucune réclamation.

À l’inverse, un autre contractant mal préparé a vu son projet suspendu faute d’obtenir les cautionnements requis à temps, entraînant des pénalités et une perte de crédibilité professionnelle. Cela souligne l’importance d’anticiper ces démarches et de suivre une préparation adéquate auprès des assureurs.

Les solutions numériques simplifient aujourd’hui les demandes de cautionnement : dépôt électronique des documents, signatures numériques et suivi en temps réel des dossiers. Cette modernisation accélère les délais et facilite l’accès aux garanties, tout en réduisant la paperasse administrative.

Les assureurs introduisent aussi des outils d’évaluation automatisés basés sur les données financières, permettant d’obtenir des pré-approbations quasi instantanées pour les entrepreneurs ayant un bon profil.

Le cautionnement en assurance est bien plus qu’une exigence réglementaire : c’est un véritable levier de crédibilité et de protection pour les entreprises et les bénéficiaires. En comprenant ses mécanismes, ses obligations légales et ses risques, vous pouvez l’utiliser de manière stratégique pour décrocher des projets ambitieux en toute sécurité. Préparez un dossier solide, collaborez avec des assureurs agréés et explorez nos ressources pour éviter les pièges et maximiser vos chances de succès.